Les courbes d’ESH – Phillips #2

Dans ce deuxième article concernant les courbes d’ESH, nous allons à présent aborder les intérêts et les limites de la courbe de Phillips. N’hésitez pas à consulter le premier article de cette série : Les courbes d’ESH – ISLM #1.

1) Affirmation :

L’idée est ici de montrer qu’il y a ce que les nouveaux auteurs keynésiens (notamment Paul Samuelson) appellent un cruel dilemme entre chômage et inflation. En clair, nous allons montrer que chômage et inflation varient en sens inverse et que si l’on veut une baisse d’une des deux variables, il faudrait de manière obligatoire accepter une hausse de l’autre variable. Au vu de l’histoire économique, il est en effet impossible dans une économie d’avoir peu de chômage et d’inflation simultanément. Cependant il peut y avoir cohabitation entre chômage et inflation, dès lors on dit qu’un pays est dans une situation de stagflation (un exemple célèbre de cela est la situation dans les années 1970 à la suite du choc pétrolier en 1973 qui cause une inflation forte liée à la hausse du prix du baril et aussi une hausse forte du chômage).

2) Explication :

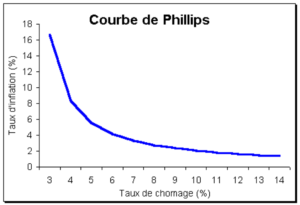

En effet, on peut affirmer que selon la théorie économique si l’on voulait lutter contre le chômage, une des solutions existantes serait de laisser « partir » l’inflation. Il est vrai qu’empiriquement on a pu observer une relation décroissante entre chômage et inflation et ceci notamment à la fin du 19ème siècle et au début du 20ème. Ceci fut mis en évidence par l’économiste néo-zélandais William Phillips et plus tard par les économistes keynésiens que sont Lipsey, Samuelson et Solow. Phillips étudia tout d’abord sur deux périodes distinctes (1860-1910 et 1915-1965) la relation entre les taux de salaires nominaux et le taux de chômage, on peut le montrer grâce à la courbe de Phillips d’origine que l’on peut représenter comme suit :

Cette courbe nous permet d’observer qu’empiriquement, il y a bien une relation décroissante entre le taux de salaire nominal et le taux de chômage. Autrement dit, plus il y a de chômage, moins le salaire est élevé (On pourrait l’expliquer grâce à Marx avec sa théorie de l’armée de réserve du capitalisme qui nous explique qu’il est de l’intérêt de l’entreprise de maintenir un haut niveau de chômage pour pouvoir maintenir une pression à la baisse des salaires) et inversement moins il y a de chômage plus le salaire nominal est élevé. Cependant quel est l’intérêt de tout cela dans notre argument ? Et bien c’est de dire que dans une perspective keynésienne, le taux de salaire nominal est intimement lié avec le taux d’inflation, ce qui va nous permettre donc d’affirmer que de la même manière que ce que nous avons vu précédemment, il existe bel et bien une relation décroissante entre taux de chômage et taux d’inflation. Selon Lipsey, Samuelson et Solow, il y a un lien direct entre taux d’inflation et taux de salaire nominal puisque l’on a le taux d’inflation qui est égal au taux de croissance des salaires nominaux moins le taux de productivité (Tx d’inf = tx des Salaires N – tx de productivité). Ainsi, de cette équation, les keynésiens envisagent une nouvelle courbe de Phillips mettant en relation l’inflation et le chômage.

On peut observer sur le graphique ci-dessus qu’il y a toujours une relation décroissante mais ici entre le chômage et l’inflation. Ainsi, de cette théorie, on pourrait conclure que si l’on veut lutter contre l’inflation il faudrait bien accepter le chômage. Ceci est tout à fait logique dans le modèle keynésien puisque que pour lutter contre l’inflation, il ne faut pas faire de politiques de relance. Or ce sont ces politiques de relance qui chez les keynésiens créent de l’emploi par un déplacement de l’équilibre ISLM vers la droite (en pratiquant une politique de relance budgétaire et une politique monétaire expansive).

3) Illustration :

Ainsi, d’après les conclusions de la courbe de Phillips (augmentée par Lipsey, Samuelson et Solow), on peut affirmer à l’instar de Nicholas Kaldor que « casser l’inflation se fait toujours au détriment de l’emploi ». On peut prolonger cette opinion en parlant du fameux ratio sacrificiel théorisé notamment par Olivier Blanchard dans « Macroéconomie », ce ratio correspond en quelque sorte au prix de la désinflation, c’est le taux de chômage supplémentaire qui permettrait de faire baisser l’inflation de 1%. Empiriquement ce ratio existe bien, d’après un rapport de l’OCDE relayé dans un bulletin de la banque de France (n°151, juillet 2006), ce ratio peut même atteindre des chiffres assez significatifs, par exemple sur la période 1960-2005, le ratio sacrificiel de l’Allemagne fut de 2,5%, ainsi on voit bien que pour lutter contre l’inflation il faut bien accepter le chômage, c’est ici un cruel dilemme économique comme le nomme Samuelson, et il convient bien de faire un choix entre ces deux variables.

4) Limites à developper en copie :

Cependant, ce modèle est-il toujours viable avec un regard plus contemporain ? En effet, on se rappelle bien de la critique monétariste (Milton Friedman dès 1968 dans Dollars and Deficits: Inflation, Monetary Policy and the Balance of Payments avec sa théorie des anticipations adaptatives) mais aussi de la critique de la nouvelle économie classique (à travers Robert Lucas notamment et la théorie des anticipations rationnelles) qui montrent qu’à cause d’anticipations adaptatives des agents, les politiques d’hausse de l’inflation ne vont avoir pour effet qu’une hausse de l’inflation et non pas une hausse de l’emploi. Il est d’ailleurs vrai que les nombreuses situations de stagflation auxquelles les pays ont eu à faire face depuis le 1er choc pétrolier nous montrent bien les limites de ce type de politique pour lutter contre le chômage.

La courbe de phillips est aujourd’hui devenue plate selon Anatole Kaletsky, éditorialiste économique du Times lors de la conférence inaugurale de l’Institute for New Economic Thinking à Cambridge (Grande-Bretagne) le 9 avril : « la courbe de Phillips est devenue, au Royaume-Uni en tout cas, horizontale depuis 1992, le taux de chômage variant fortement, indépendamment de celui de l’inflation. ».

5) Intérêts en copie :

Ce modèle est à utiliser dans n’importe quel sujet concernant l’inflation ou le chômage pour montrer qu’une baisse d’une des deux variables « coute chère ». Ce modèle peut aussi être utiliser sur un sujet concernant l’État, notamment la version de Friedman et de Lucas pour montrer l’inefficience d’une politique de relance.

Vous devez être connecté pour poster un commentaire.